O ile wydział komunikacji zawsze jest obowiązkowym punktem podczas procesu rejestracji zakupionego samochodu, to już różnie bywa z urzędem skarbowym. Jeszcze do końca 2014 r. wizyta w urzędzie skarbowym była obowiązkowa po sprowadzeniu używanego samochodu z zagranicy. Dziś w tej instytucji musimy się pojawić przede wszystkim w związku ze złożeniem deklaracji PCC-3.

Choć różne sytuacje związane z nabyciem auta mogą wymusić wizytę w urzędzie skarbowym, jego rejestracja nie będzie od tego w żadnym stopniu uzależniona. Wręcz możemy pominąć urząd skarbowy, choć może się to wiązać z innymi przykrymi dla nas konsekwencjami.

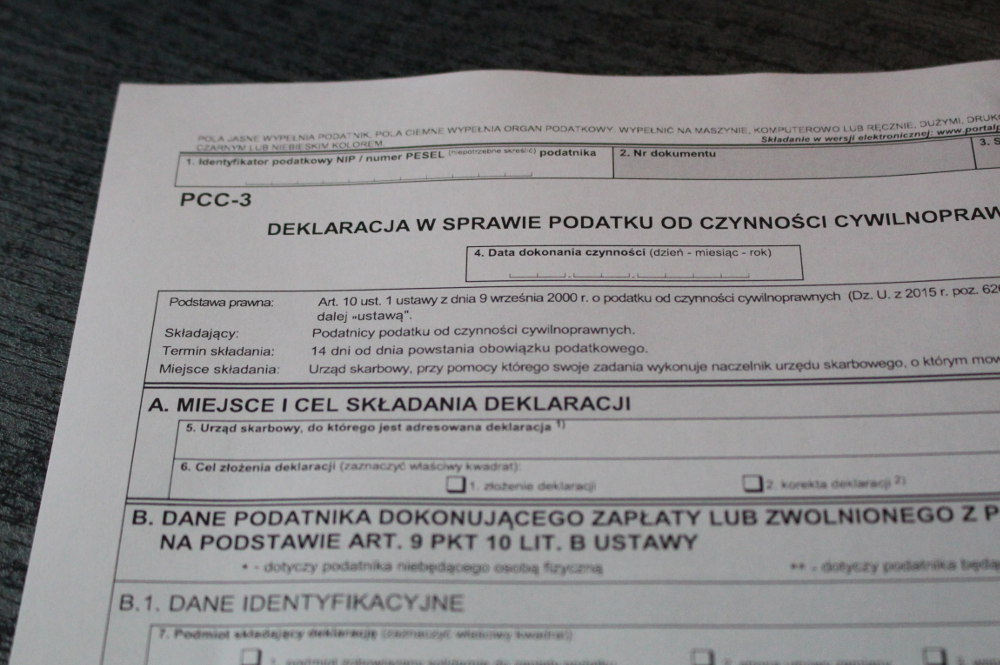

Podatek od czynności cywilnoprawnych PCC-3

Przy najbardziej typowej transakcji zakupu samochodu używanego – sprzedawcą i kupującym jest osoba fizyczna – pojawia się konieczność zapłaty podatku od czynności cywilnoprawnych i złożenia w urzędzie skarbowym deklaracji PCC-3. Podatek ten muszą odprowadzić także firmy, gdy nabędą samochód od osoby fizycznej. Jedynie, gdy sprzedającym jest firma, wówczas wystawia ona fakturę VAT i nie pojawia się obowiązek uiszczenia podatku PCC.

Na zapłatę podatku od czynności cywilnoprawnych oraz złożenie w US deklaracji PCC-3 kupujący ma 14 dni. Jeżeli jest kilku nabywców, wówczas składa się dodatkowo deklarację PCC-3/A. Deklarację należy złożyć w urzędzie skarbowym właściwym dla miejsca zamieszkania kupującego. Deklarację można złożyć w urzędzie skarbowym osobiście, wysłać pocztą lub przesłać drogą internetową (nie jest wymagany podpis elektroniczny). Podatek ten wynosi 2 proc. od wartości kupowanego samochodu, o ile przekracza on kwotę 1000 zł. Tak jak w przypadku akcyzy, także i tu urzędy skarbowe mogą powołać się na wartość rynkową przedmiotu transakcji. Jeśli więc wpiszemy na umowie dużo niższą kwotę, może się zdarzyć, że urzędnicy ją zakwestionują i każą zapłacić podatek od wyższej ceny. Można naturalnie odwołać się od takiej decyzji, ale dobrze mieć wówczas mocne argumenty w postaci np. udokumentowanych uszkodzeń. W takiej sytuacji urząd może bowiem powołać biegłego rzeczoznawcę i w razie negatywnej dla nas wyceny (różnica o więcej niż 33 proc. od zadeklarowanej na umowie kwoty) do wyższego podatku dojdą jeszcze koszty samej wyceny. Od niekorzystnej decyzji można się odwołać – najpierw do właściwej izby skarbowej, a następnie do sądu administracyjnego.

Pamiętajmy, że fiskus ma aż pięć lat, by upomnieć się o zapłatę podatku od czynności cywilnoprawnych. Grozi wówczas nie tylko dodatkowo grzywna, ale także odsetki. Jeśli z jakichś względów nie zapłaciliśmy w terminie PCC, należy jak najszybciej dokonać płatności i złożyć tzw. czynny żal. Jest spora szansa, że obejdzie się bez dodatkowych kar.

Inne przypadki

Jeszcze do końca 2014 r., aby zarejestrować auto sprowadzone z zagranicy, należało uzyskać zaświadczenie VAT-25. W tym celu w urzędzie skarbowym należało złożyć formularz VAT-24 bądź VAT-24 i dodatkowo zapłacić 160 zł. Od początku 2015 r. zaświadczenie VAT-25 nie jest już potrzebne. Obecnie konieczność odwiedzenia urzędu skarbowego pojawia się w przypadku sprowadzenia przez przedsiębiorcę pojazdu, które stanowi wewnątrzwspólnotowe nabycie towaru. Wówczas niezbędne będzie złożenie deklaracji VAT-23.

Wizyta w urzędzie skarbowym może się pojawić jeszcze w kilku przypadkach. Jeśli otrzymamy samochód w drodze darowizny. W przypadku najbliższej rodziny (I grupa podatkowa) nie będzie się to wiązało z żadnym podatkiem. Pod warunkiem złożenia w terminie 6 miesięcy stosownego oświadczenia (deklaracja SD-Z2). Jeśli tego obowiązku nie dopełnimy, wówczas, gdy wartość auta przekracza 9637 zł, konieczna będzie zapłata podatku od spadków i darowizn. Gdy obdarowaną osobą jest dalszy krewny bądź całkowicie obca osoba, wówczas obowiązek podatkowy pojawi się po przekroczeniu odpowiednich kwot. Odpowiednio 7276 zł dla II grupy podatkowej i 4902 zł dla pozostałych osób. W tych przypadkach niezbędne będzie złożenie deklaracji SD-3.

Analogicznie wygląda sytuacja w przypadku dziedziczenia samochodu po zmarłej osobie. W zależności od grupy podatkowej, możemy być zwolnieni z tego obowiązku (również istnieje obowiązek złożenia deklaracji w ciągu sześciu miesięcy), bądź będziemy musieli zapłacić podatek od spadku i darowizn. Jego wysokość waha się, w zależności od wartości samochodu oraz grupy podatkowej, od 3 do 20 proc.